O fluxo de caixa para empresas de engenharia é um dos controles financeiros mais exigentes do mundo dos negócios. Afinal, ciclos operacionais longos, receitas que chegam em marcos específicos de execução e custos diários que não param criam um descasamento entre entradas e saídas que transforma a gestão financeira de construtoras e escritórios de engenharia em um exercício permanente de antecipação.

Diferente de uma agência ou consultoria que cobra mensalmente por retainer, a empresa de engenharia frequentemente recebe após a medição de uma etapa, fundação concluída, alvenaria entregue, instalações aprovadas. Enquanto isso, a folha de pagamento, os insumos e os equipamentos não esperam. O planejamento financeiro precisa preencher esse intervalo com precisão.

Por isso, este guia explica como estruturar o controle de caixa na construção civil e em escritórios de engenharia, do planejamento por marcos até a automação financeira. Cada seção traz um ponto de ação concreto, sem teoria vaga, sem planilha genérica.

O cenário complexo do fluxo de caixa para empresas de engenharia e construção civil

A construção civil e os escritórios de engenharia enfrentam uma combinação rara de riscos financeiros: alto investimento inicial, ciclo de recebimento longo e variáveis externas difíceis de prever, como clima, atraso de fornecimento e mudanças de projeto por parte do contratante. Diante disso, o controle financeiro precisa ser proativo, não apenas reativo.

Uma obra que começa com orçamento aprovado pode ter o caixa estressado já na segunda semana se o primeiro adiantamento demorar a cair. Assim, o gestor que não tem visão clara do fluxo projetado descobre o problema quando já não há espaço de manobra.

A falta de planejamento financeiro de médio e longo prazo é uma das principais causas de encerramento de construtoras nos primeiros anos de operação, e o problema não é ausência de contratos. Ou seja, a empresa pode estar cheia de obras e ainda assim quebrar por má gestão de caixa.

Portanto, a saúde financeira de uma empresa de engenharia não depende de quanto ela fatura. Depende de quando e como ela recebe, e se esse ritmo de entrada cobre os compromissos antes do vencimento.

A importância do planejamento financeiro na previsão de custos de obras

Um planejamento financeiro sólido começa antes do primeiro centavo ser gasto. Ele mapeia todos os custos previstos da obra, distribui esses gastos ao longo do tempo e identifica os momentos em que o caixa ficará mais pressionado. Iniciar a obra sem esse mapa equivale a entrar em campo sem conhecer o terreno.

Na engenharia, os custos raramente são lineares. Há picos de desembolso na mobilização inicial, compra de materiais, locação de equipamentos, contratação de equipe, e reduções naturais conforme a obra avança para fases de menor insumo direto.

Por isso, para ser realista, o orçamento de obra precisa incluir cinco categorias de custo:

- Custos diretos: materiais, mão de obra, equipamentos e subempreiteiros

- Custos indiretos: administração do canteiro, seguros, taxas e licenças

- Reserva de contingência: entre 5% e 15% do custo total, dependendo da complexidade do projeto

- Impostos e encargos: previdenciários, trabalhistas e fiscais sobre o faturamento

- Custos financeiros: juros de antecipação ou linha de crédito, quando necessário

Sem esses cinco elementos no planejamento, o orçamento vira uma estimativa otimista, e a financeira da empresa paga o preço quando a realidade chega.

O SEBRAE orienta que o planejamento financeiro seja revisado mensalmente durante a execução da obra, confrontando o previsto com o realizado. Mais informações estão disponíveis em sebrae.com.br.

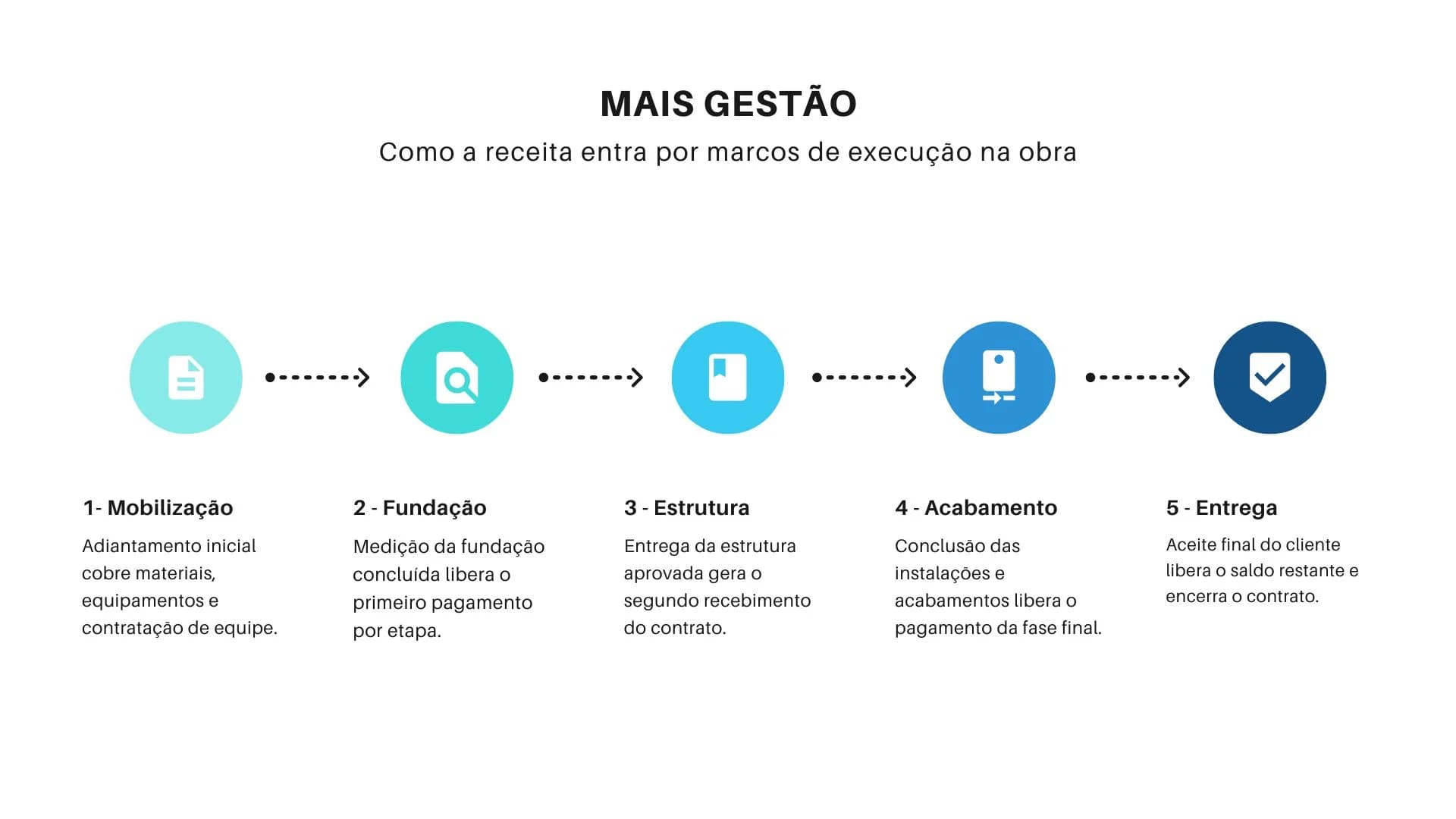

Como gerenciar as entradas e saídas por marcos de execução do projeto

Na engenharia, o contrato define quando a receita será reconhecida, após a medição de fundações, a entrega da estrutura ou o aceite final do cliente. Ou seja, o pagamento só acontece quando uma etapa é comprovada e aprovada. Esse modelo cria um padrão de entradas e saídas concentrado em picos, não em fluxo constante. Por isso, a gestão do caixa precisa ser estruturada em torno desses intervalos.

O problema está no descasamento: as saídas acontecem todos os dias, folha, insumos, aluguel de equipamento, mas as entradas ocorrem uma vez por mês ou menos. O caixa precisa suportar esse intervalo sem entrar no negativo.

A solução é mapear com precisão a data provável de cada recebimento e cruzar com os compromissos do período. Se entre a medição da fundação e o pagamento do cliente existem 20 dias de prazo, esses 20 dias precisam estar cobertos pelo caixa existente ou por uma linha de crédito pré-aprovada. Nesse sentido, conhecer o intervalo de cada marco é a base de qualquer planejamento de caixa confiável.

Empresas que controlam esse mapa por projeto, e não apenas pelo consolidado da empresa, conseguem identificar antecipadamente quais obras vão gerar pressão de caixa e em qual semana isso vai acontecer. Dessa forma, a decisão de buscar crédito ou renegociar com fornecedores acontece com antecedência suficiente.

Além disso, esse controle por projeto facilita a negociação com clientes: é mais simples pedir um adiantamento quando você tem dados mostrando exatamente quando o caixa ficará apertado e por quanto tempo.

Cronograma de desembolso vs. fluxo de caixa: entenda a diferença prática

O cronograma de desembolso responde a uma pergunta: quanto será gasto em cada etapa da obra? Já o fluxo de caixa responde a outra: a empresa terá dinheiro em conta quando esse gasto precisar ser feito?

São ferramentas complementares, não equivalentes. O cronograma parte do planejamento técnico da obra, quando cada fase começa, quanto ela custa e quais recursos serão consumidos. Já o controle de fluxo cruza esses desembolsos com os recebíveis esperados, os impostos, as despesas do escritório e a reserva de caixa.

Um gestor que usa só o cronograma de desembolso sabe o que vai gastar, mas não sabe se vai ter o dinheiro. Por outro lado, um que usa só o fluxo consolidado da empresa não enxerga qual obra está consumindo mais do que devia.

Portanto, o sincronismo entre os dois é o que permite avaliar se a caixa da empresa terá liquidez na data em que a obra demandar o recurso, e agir antes que o problema apareça no extrato.

Mantenha um cronograma de desembolso por obra e um fluxo de caixa consolidado da empresa. Os dois juntos dão a visão completa que o gestor precisa para decidir com segurança.

O peso da folha de pagamento e da mão de obra no caixa da empresa

A mão de obra costuma ser o maior centro de custo de uma empresa de engenharia. Quando se somam salários diretos, encargos previdenciários, FGTS, férias proporcionais e 13º salário, o custo real de um funcionário pode superar em até 70% o valor do salário bruto contratado. Por isso, provisionar esses encargos corretamente é parte essencial do planejamento.

Em obras que mobilizam dezenas de trabalhadores, esse peso é sentido no caixa toda semana, especialmente em regimes de pagamento semanal ou quinzenal, comuns em obras que remuneram por produção. Portanto, esse comprometimento de caixa precisa estar mapeado desde o início do cronograma.

Empresas que terceirizam parte da equipe ou usam subempreiteiros precisam controlar também o cronograma de pagamento desses fornecedores. Afinal, um atraso nesse pagamento pode paralisar a obra, e o custo de uma paralisação supera em muito o custo do pagamento em dia.

Por isso, a folha de pagamento precisa estar provisionada no fluxo de caixa com pelo menos 30 dias de antecedência. Se o caixa não comporta essa provisão, o sinal é claro: ou a obra está mal precificada, ou o recebível está atrasado demais para o ritmo dos gastos. Nesse caso, a revisão imediata dos contratos ativos é indispensável.

Manter a provisão correta dos encargos trabalhistas e previdenciários é mandatório para evitar passivos judiciais. Afinal, um passivo trabalhista não previsto pode consumir meses de margem de um único projeto.

Por que a planilha de fluxo de caixa pode limitar o crescimento da sua construtora

A planilha financeira para construtora resolve o problema de quem tem uma obra. Para quem opera dois ou três canteiros simultaneamente, ela começa a falhar, e o custo desse erro raramente aparece no mês em que acontece. Em geral, o problema surge meses depois, quando a margem já foi consumida.

O problema da planilha fluxo de caixa construtora não é só o risco de erro de digitação. É a centralização: uma pessoa controla o arquivo, uma pessoa lança, uma pessoa sabe onde está cada número. Quando essa pessoa falta ou sai da empresa, o controle para.

Além disso, a planilha de fluxo de caixa de obra manual não atualiza em tempo real. O gestor que precisa decidir hoje se pode adiantar o pagamento de um fornecedor consulta dados de dois dias atrás, e toma a decisão no escuro.

Nesse caso, dados descentralizados em arquivos diferentes por obra, por mês ou por responsável criam inconsistências que só aparecem no fechamento, quando já não há tempo de corrigir o rumo.

À medida que a construtora cresce, a planilha deixa de ser ferramenta de gestão e passa a ser apenas registro histórico. Desse modo, o registro histórico serve só para análise retrospectiva, não para decisão preventiva.

O poder do previsto vs. realizado no controle de caixa na construção civil

O controle de caixa na construção civil de alto nível opera com duas colunas: o que foi planejado e o que aconteceu de fato. Essa comparação, previsto vs. realizado, é o que transforma o fluxo de caixa de simples registro em ferramenta de gestão financeira ativa. Diante disso, empresas que adotam essa prática tomam decisões mais rápidas e evitam surpresas no fechamento.

Quando o gasto real com mão de obra supera o previsto em 20% na segunda semana do mês, o gestor ainda tem tempo de agir: reduzir o ritmo de compras de insumos, acionar o cliente para adiantar o próximo marco, renegociar prazo com fornecedor.

Quando essa informação aparece só no fechamento do mês, a obra já consumiu a margem. Ou seja, o gestor não está mais gerindo, está registrando o prejuízo.

O previsto vs. realizado também serve para melhorar os orçamentos futuros. Assim, uma construtora que acompanha sistematicamente esses desvios por obra aprende quais categorias de custo tendem a estourar, e passa a provisionar com mais precisão.

Assim, fazer esse acompanhamento em tempo real é o que separa a engenharia amadora da profissional. O mercado competitivo não perdoa quem descobre o problema depois que ele já virou crise.

Como reduzir desperdícios e negociar prazos com fornecedores

Desperdício de material, retrabalho por erro de execução e ociosidade de equipe são três saídas de caixa que não aparecem como linha própria no extrato, mas estão lá, embutidas nos custos que superam o orçamento mês após mês.

Por isso, controlar esses desperdícios é tão importante quanto negociar prazos favoráveis com fornecedores. Uma construtora que consegue 60 dias para pagar materiais enquanto recebe do cliente em 30 dias cria uma posição de caixa positiva, sem precisar de crédito bancário.

Para melhorar a posição de caixa operacional, cinco ações fazem diferença concreta:

- 1Mapear os principais fornecedores e identificar quais têm flexibilidade de prazo, nem todo fornecedor abre mão, mas muitos têm margem de negociação que nunca foi explorada

- 2Concentrar compras em poucos fornecedores para ganhar poder de barganha por volume, reduzindo o custo unitário e ampliando o prazo

- 3Negociar o cronograma de entregas alinhado ao cronograma da obra, comprar cedo demais imobiliza caixa sem necessidade real

- 4Controlar o estoque de insumos no canteiro para evitar excesso e risco de perda, desvio ou deterioração de material

- 5Registrar todo desperdício identificado como centro de custo específico para medir o impacto real no orçamento e criar histórico de melhoria

Essa eficiência operacional não depende de tecnologia sofisticada. Depende de processo disciplinado de registro e revisão semanal dos números. Na prática, quem mantém essa rotina consegue resultados consistentes mesmo sem grandes investimentos em sistemas.

Indicadores gerenciais e tomada de decisões baseada em dados reais

A tomada de decisões na engenharia raramente é simples. Aceitar uma nova obra quando o caixa está apertado, antecipar compras antes de um reajuste de preços ou renegociar um contrato desfavorável: cada uma dessas decisões depende de números concretos para ser tomada com segurança. Por isso, os indicadores gerenciais não são opcionais, são a base de qualquer gestão responsável.

O Demonstrativo do Fluxo de Caixa (DFC) é o relatório que organiza essas informações. Ele separa as atividades operacionais (receitas e despesas das obras), as atividades de investimento (equipamentos, veículos) e as atividades de financiamento (empréstimos, aportes de sócios).

Além do DFC, gestores de engenharia devem acompanhar quatro indicadores de forma sistemática para tomar decisões com mais segurança:

- Margem bruta por obra: receita menos custos diretos dividido pela receita, mostra quais projetos são mais lucrativos e quais estão corroendo a margem

- Prazo médio de recebimento: quantos dias em média passam entre a entrega do marco e o pagamento efetivo do cliente

- Prazo médio de pagamento: quantos dias de prazo a empresa tem com seus fornecedores e subempreiteiros

- Saldo de caixa projetado a 30, 60 e 90 dias: antecipa se vai faltar liquidez e quando, dando tempo de agir antes que o problema apareça

Esses indicadores transformam a saúde financeira de sensação em dado verificável. Afinal, dado é o que separa decisão de aposta.

Automação financeira: o próximo passo para escalar sua empresa de engenharia

Escalar uma empresa de engenharia com controles manuais tem um teto natural: o gestor consegue acompanhar uma, duas, talvez três obras com planilha. Acima disso, a planilha vira gargalo, e o erro humano se torna inevitável. Nesse ponto, a automação deixa de ser um diferencial e passa a ser uma necessidade.

Um sistema financeiro centralizado elimina esse teto. Lançamentos feitos no canteiro aparecem imediatamente no relatório do escritório. O saldo de caixa é atualizado em tempo real. Além disso, a conciliação bancária não depende de horas de conferência manual no final do mês.

O sistema de cobrança automatizada garante que nenhum recebível seja esquecido, especialmente em obras com faturamento parcelado por medição. Cada marco entregue dispara o processo de cobrança sem depender de memória ou processo manual.

Empresas de engenharia que prestam serviços também precisam emitir NFS-e a cada faturamento por medição. Nesse sentido, integrar a emissão da nota fiscal de serviço com o controle de recebíveis elimina o retrabalho de registrar o mesmo dado duas vezes. O portal nacional da NFS-e é referência para as obrigações fiscais por município: nfse.gov.br.

A gestão do fluxo de caixa para empresas de engenharia em um sistema digital permite ainda projetar cenários: e se o cliente atrasar 15 dias? E se o custo de material subir 10%? Com os dados alimentados, essas simulações levam minutos, não horas de planilha.

O Mais Gestão foi desenvolvido para empresas de serviço que precisam de controle financeiro sem a complexidade de um ERP de construção civil. Veja como funciona para empresas de engenharia ou consulte os planos disponíveis.

O que é fluxo de caixa para empresas de engenharia?+

Fluxo de caixa para empresas de engenharia é o controle das entradas e saídas financeiras da empresa ao longo do tempo, com foco no descasamento entre receitas por marcos de execução e custos operacionais contínuos. Diferente de negócios com receita mensal recorrente, construtoras e escritórios de engenharia recebem em picos, após medições e entregas de etapa, enquanto os gastos com mão de obra, materiais e equipamentos ocorrem diariamente. Controlar esse fluxo com antecedência é o que garante que o caixa não fique negativo entre um marco e outro.

Qual a diferença entre cronograma de desembolso e fluxo de caixa na construção civil?+

O cronograma de desembolso planeja quanto será gasto em cada etapa da obra, com base no planejamento técnico. O fluxo de caixa cruza esses desembolsos com os recebíveis esperados, as despesas do escritório, os impostos e a reserva de caixa da empresa. Em resumo: o cronograma responde 'quanto vou gastar e quando'; o fluxo de caixa responde 'vou ter dinheiro em conta quando precisar gastar'. Os dois juntos são o que permite decidir com segurança durante a execução.

Como evitar problemas de caixa entre marcos de execução de uma obra?+

Para evitar problemas de caixa entre marcos é preciso: mapear as datas prováveis de cada recebimento e cruzar com os compromissos do período; manter uma reserva de caixa equivalente a pelo menos 30 dias de custos operacionais; negociar prazos maiores com fornecedores para aliviar o fluxo de curto prazo; e controlar previsto vs. realizado semanalmente para identificar desvios enquanto ainda há tempo de agir. Empresas que esperam o fechamento mensal para verificar o caixa costumam descobrir os problemas tarde demais.

Por que a planilha de fluxo de caixa de obra não escala para múltiplos projetos?+

A planilha de fluxo de caixa de obra é uma solução centralizada: uma pessoa controla o arquivo, uma pessoa lança os dados e uma pessoa mantém a versão atualizada. Quando a empresa opera múltiplos canteiros, esse processo manual cria atraso de informação, risco de erro e dependência excessiva de uma única pessoa. Além disso, a planilha não atualiza em tempo real, o gestor que precisa decidir hoje consulta dados de ontem. Para escalar, é necessário um sistema que consolide automaticamente os lançamentos de todas as obras.

Quais indicadores financeiros são mais importantes para gestores de engenharia?+

Os indicadores mais relevantes para gestores de engenharia são: margem bruta por obra, prazo médio de recebimento por cliente, prazo médio de pagamento com fornecedores e saldo de caixa projetado a 30, 60 e 90 dias. O Demonstrativo do Fluxo de Caixa (DFC) organiza esses dados em um relatório único. Acompanhar esses indicadores mensalmente, ou semanalmente em obras mais críticas, é o que permite tomar decisões antes que o problema se torne irreversível.

Como a automação financeira ajuda empresas de engenharia a crescer?+

A automação financeira elimina o teto manual que impede o crescimento: um gestor consegue controlar duas ou três obras com planilha, mas não dez. Com um sistema financeiro centralizado, lançamentos feitos em campo aparecem imediatamente no relatório do escritório, a cobrança por medição é disparada automaticamente e a conciliação bancária não depende de horas de trabalho manual. Isso libera o gestor para focar em novos projetos e em decisões estratégicas, não em conferência de planilhas.

Equipe Mais Gestão

Time de Conteúdo

O Mais Gestão é um sistema financeiro para empresas de serviço. Produzimos conteúdo prático sobre cobrança, caixa, NFS-e e gestão financeira para dono de empresa.